Lo scopo di questo scritto è quello d’ illustrare brevemente le basi indispensabili che il cittadino responsabile e consapevole deve comprendere per riuscire a capire come funziona il sistema economico, finanziario e monetario.

I tre pilastri fondamentali sono i seguenti :

1 – L’euro non è una moneta unica.

L’euro è una unione di tante monete nazionali diverse, che però hanno tutte la stessa unità di misura e lo stesso rapporto di cambio.

Questa verità che abbiamo scoperto e verificato circa due anni fa, tanto straordinaria quanto ignorata dai più, ci ha convinto della necessità di approfondire il concetto di sovranità monetaria, che abbiamo visto essere in realtà ancora dello Stato, in quanto detentore della sovranità fiscale che è ad essa direttamente collegata.

Se infatti uno Stato ha il potere di imporre le tasse ai suoi cittadini e soprattutto di decidere con quale strumento questi possono assolvere a tale obbligo, allora lo Stato stesso non può che essere l’unico titolare della sovranità monetaria.

Oggi una moneta non ha valore perché è fatta d’oro o perché con essa si può ricevere in cambio dell’oro, come avveniva prima del 1971; attualmente la moneta ha valore solo perché lo Stato la impone per il pagamento delle sue tasse e dei suoi tributi.

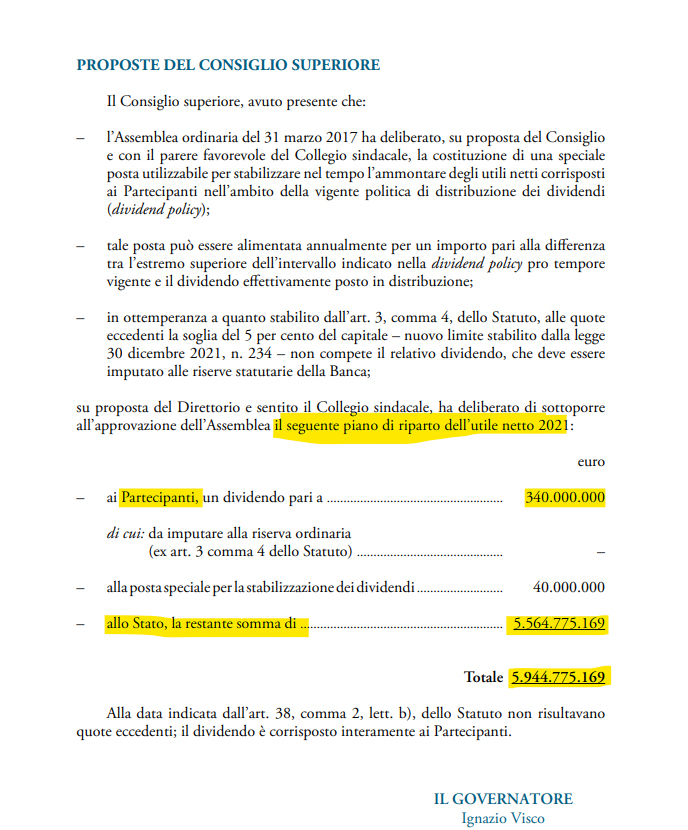

2 – La Sovranità monetaria è dello Stato

La stessa Banca d’Italia ha una visione molto chiara sulla questione della sovranità monetaria: “lo Stato è il titolare ultimo della sovranità monetaria, per cui ha diritto a percepire il signoraggio, sia nell’emissione diretta di monete metalliche che nell’emissione di banconote da parte della BCE o della Banca d’Italia.”

A conferma di ciò, vi è il fatto che la Banca d’Italia versa nelle casse dello Stato l’utile d’esercizio e le imposte sullo stesso, dedotte le percentuali da porre a riserva e quelle da destinare agli azionisti. Nel 2021 la Banca d’Italia ha versato allo Stato circa 5,5 miliardi di euro.

3 – La maggior parte del denaro che usiamo è creato dal nulla dalle banche commerciali quando erogano prestiti

Quando per la prima volta nel 2012, Sir Marvyn King, Governatore della Bank of England, ha ammesso che nella creazione di denaro, il ruolo di gran lunga maggiore viene svolto dalle banche private, e non, come è scritto in molti testi di macroeconomia, dalle Banche Centrali, si è finalmente compresa la reale portata del fenomeno.

Oggi circa il 90% della moneta che utilizziamo è moneta bancaria, creata dalle banche commerciali. La natura di questa fattispecie monetaria però, essendo legata alla capacità del debitore di onorare il prestito, risulta assai instabile e soggetta a fasi cicliche di espansione e restrizione.

Ad oggi, in Italia vi sono circa 260 miliardi di euro in banconote a fronte di un totale della moneta in circolazione di quasi 2.180 miliardi di euro.

Il credito bancario è la componente fondamentale del sistema economico. Se il credito bancario cresce, anche l’economia si espande; se invece il credito si contrae, l’economia entra in recessione.

La condizione attuale dell’economia nel nostro Paese è agonizzante; siamo in balia dei profeti dello “zero virgola”.

Ma allora, in cosa dovrebbe consistere la cura per risollevare le sorti dell’economia italiana?

La risposta è piuttosto semplice e persino il Governatore della BCE lo dice apertamente: occorre aumentare la quantità di denaro nell’economia reale.

Chi sono gli attori in grado di aumentare la quantità di moneta nel sistema economico reale? Esistono solo tre protagonisti in grado di creare moneta: la BCE, le banche commerciali e lo Stato.

La BCE ed il suo Governatore, quando annunciano nuovi prestiti a tassi negativi per le banche (LTRO,VLTRO) o la creazione di nuovo denaro per i mercati finanziari (QE,PEPP), sanno bene che nulla o quasi giungerà all’economia reale perché le risorse messe in campo dalla BCE resteranno confinate al settore finanziario, senza produrre apprezzabili benefici per i cittadini e le aziende.

Ricordiamo che la BCE quando crea denaro lo fa senza alcun costo e teoricamente in quantità illimitata, come dichiarato in una sconcertante conferenza stampa dall’allora Governatore Draghi.

La capacità della BCE di creare moneta a vantaggio della comunità potrebbe manifestarsi in modi differenti rispetto ai programmi di sostegno sino ad oggi messi in campo.

In primo luogo, la BCE potrebbe fare un Quantitative Easing for People, cioè creare soldi per darli direttamente ai cittadini, come ha dichiarato Peter Praet, membro del Comitato Esecutivo della BCE, in una intervista a La Repubblica (non prendete la versione pubblicata sul giornale italiano, dove questa affermazione non c’è, ma quella integrale pubblicata sul sito della BCE http://www.ecb.europa.eu/press/inter/date/2016/html/sp160318.en.html).

In secondo luogo, la BCE potrebbe tranquillamente espandere l’acquisto di titoli di Stato senza limiti (espandere il QE a 10.000 miliardi euro ad esempio) e ricomprare il debito pubblico dell’Eurozona, realizzando su grande scala quanto già operato dalla Bank of England con i Gilt emessi dal Tesoro inglese. In questo modo, verrebbero ridotti sia il debito, che gli interessi passivi sul debito stesso, migliorerebbe drasticamente il rapporto Debito/PIL e gli Stati avrebbero la possibilità di fare maggiore deficit e politiche di sostegno e rilancio della domanda interna

Infine, sempre la BCE potrebbe al bisogno decidere di acquistare i crediti in sofferenza che oggi sono in bilancio presso le banche commerciali e che producono instabilità sul mercato del credito e finanziario in generale. Ovviamente, un tale intervento farebbe istantaneamente venir meno le armi di ricatto ( leggasi la normativa sul bail-in) che oggi la BCE, l’ UE ed il FMI utilizzano quale strumento di pressione presso i governi nazionali per ulteriori cessioni di sovranità e svendita dei propri asset.

Siamo certi che nessuno di questi tre possibili interventi verrà mai realizzato dalla BCE.

Per quanto riguarda le banche private la situazione è simile, perché queste non hanno alcun interesse ad aumentare il denaro prestato all’economia reale, in un contesto di redditi decrescenti e scarsa domanda. Le banche commerciali preferiscono dirottare i loro crediti ai mercati finanziari o al massimo alimentare le bolle immobiliari, ma non hanno interesse ad erogare nuovi prestiti all’economia reale, valutata troppo rischiosa ed in grado di generare ulteriori crediti problematici.

Infine arriviamo allo Stato, l’ ultimo attore in grado di creare moneta ed immetterla nel sistema mediante deficit di bilancio, ovvero aumentando la spesa o riducendo le imposte.

Per far ciò però, lo Stato italiano è oggi obbligato dai Trattati ad indebitarsi col sistema bancario, emettendo titoli di debito. Ma allora, cosa fare? Altro debito?

Assolutamente NO.

Lo Stato italiano non ha ceduto la propria sovranità monetaria; ha solo delegato alla BCE la politica monetaria. Per questo motivo, lo Stato è ancora oggi in grado di procurarsi le risorse necessarie a rilanciare la domanda interna e stimolare l’economia reale attraverso un ampio ventaglio di strumenti.

Questo ventaglio di opportunità comprende:

– l’emissione di monete metalliche superiori a 2 euro valide solo in Italia ;

– la creazione di biglietti di stato o moneta elettronica in euro, validi solo in Italia;

– l’istituzione del SIRE, cioè un SIstema di Riduzioni Fiscali che possa essere utilizzato come mezzo di scambio in alternativa all’euro che circola nel sistema bancario, in modo da aumentare gli “strumenti monetari” in circolazione e contemporaneamente ridurre il debito pubblico ( una tipologia monetaria che già oggi è presente attraverso il Superbonus 110%);

Per concludere, possiamo ribadire che la causa più profonda dell’attuale crisi economica e bancaria, della disoccupazione e delle bolle speculative, è il modo con cui oggi viene creato il denaro che noi utilizziamo.

I meccanismi che ne controllano la creazione arricchiscono pochi a discapito di tutti gli altri, senza che i governi democraticamente eletti possano controllare o correggere il processo. Anzi, gli stati nazionali sono oggetto di pressioni da parte del sistema finanziario per creare le condizioni affinché questo modello di società divenga sempre più vicino alle esigenze della grande finanza e della globalizzazione.

Ma nulla è irreversibile e la nostra speranza è quella di riuscire a scardinare questo sistema indegno che ha prodotto solo miseria, povertà e dolore.

Grazie Stefano, con la moneta prodotta solo per l’Italia non potremmo però fare fronte al debito contratto con gli investitori esteri, e non potremmo neppure pagare le materie prime che vengono dall’estero, questa operazione darebbe una boccata d’aria al solo sistema Italia, ma visto che oramai non siamo più autosufficienti in nulla e in più dobbiamo pagare gli interessi del debito la nostra situazione continuerebbe a precipitare. Inoltre tecnicamente come il 110% consente di ridurre il debito pubblico? Grazie Ivano

Grazie a te Ivano. Il debito pubblico NON può essere restituito perché non ci sono i soldi per restituirlo. La gestione del debito attuale è problematica. Non avendo una banca come prestatore di ultima istanza, una crisi di fiducia metterebbe in ginocchio sia il debito detenuto da operatori nazionali sia esteri. La modalità di gestione del debito va cambiata radicalmente e così come è oggi ci espone a ricatti da parte del mercato ed apre la porta al MES…al default dell’Italia non crede nessuno, ma anche solo parlarne creerebbe problemi di sostenibilità del debito.

Quanto alle materie prime che si pagano in moneta diversa dall’euro è chiaro che se un Paese come l’Italia riesce a vendere i suoi prodotti sul mercato ( oggi esportiamo per 400 miliardi l’anno), questo crea un aumento delle riserve valutarie con cui poter far fronte ai pagamenti delle materie prime e di altri beni.

Il Superbonus 110% permette di ridurre il debito perché “non è debito”. Spiego meglio. Se voglio costruire un ospedale , con le logiche attuali devo spendere 100 milioni di euro ( costo ) e prevedere una copertura ( tasse ). Con il Superbonus110% invece, non c’è nessun costo e nessuna tassa in più. Lo Stato attraverso Agenzia delle Entrate concede un CREDITO D’IMPOSTA NON PAGABILE per 110 milioni . Questo credito viene ceduto all’impresa che effettuerà il lavoro. L’impresa presenta il credito in banca, la quale accredita sul conto dell’impresa 105 milioni di euro ( 5 li trattiene come provvigione). L’impresa con il denaro ricevuto avvia i lavori, paga gli stipendi, i fornitori, professionisti…ed ogni pagamento genera l’incasso di una imposta a favore dello Stato( Irpef, iva,…). Al termine di lavori, si ha un nuovo ospedale, lavoratori pagati, impresa in utile, un incremento del PIL e del benessere della collettività e lo Stato NON ha aumentato il debito di un solo centesimo.

Gentile Stefano riprendo dalla tua risposta per capire il meccanismo: con quel credito erogato per l’ospedale lo stato non incasserà l’equivalente del valore di quei 110 milioni di euro di tasse non riscosse con cui potrebbe pagare parte del debito. L’anno successivo se l’ospedale venisse subito costruito incasserebbe immaginiamo il 50% del valore di tasse (immaginiamo il 50%) cioè 55 milioni. Alla fine si ottiene si di aumentare il PIL ma i restanti 55 milioni per pagare il debito si devono trovare da un’altra parte o mi sbaglio? Ti parlo per una triste esperienza vissuta direttamente con gli sciacalli del credito che sono riuscito a fermare. Grazie Ivano

Ivano la tua osservazione è giusta. Se dopo due anni il credito di 110 milioni viene portato in detrazione, lo Stato avrà un minor gettito. E’ vero. Nel frattempo però, nei due anni precedenti, il denaro ottenuto dalla banca a fronte del credito ha prodotto molte transazioni: impresa edile ha pagato i fornitori, si sono pagati i lavoratori, si è versata l’Iva, i lavoratori hanno speso in consumi parte del reddito e lo stesso i fornitori. Alla fine, il volume delle tasse generate da tutti questi passaggi potrebbe essere anche superiore al credito concesso dallo Stato. Ci sono diversi studi, su questo meccanismo. Uno di Mediobanca, della London Business ed altri che determinano un risultato POSITIVO per lo Stato e nessun euro di debito in più. Lo scopo della moneta fiscale, di cui il Superbonus è un piccolo pezzetto è quella di farla scambiare tra le persone, imprese, non di portarla in detrazione dopo 2 ,3 5 anni. Più la moneta fiscale circola, più entrate si generano per lo Stato ed alla fine, le imposte in entrata sono maggiori del credito inizialmente concesso. Un abbraccio

Grazie

Interessante rappresentazione formalmente corretta della realtà della creazione della moneta e della sovranità monetaria.

La realtà come concretamente si manifesta è però diversa perché l’aspetto tecnico è subordinato alla volontà politica. Di fatto l’Italia opera come uno Stato privo della sovranità monetario.

È un quadro che sgomenta e ci fa comprendere che serve una rifondazione del sistema monetario. Grazie Stefano.

Magdi Cristiano Allam