La principale preoccupazione del mondo finanziario oggi non è la guerra, la possibile futura mancanza di derrate alimentari, ma l’inflazione fuori controllo.

In prima linea nella lotta all’inflazione , come al solito, troviamo i “santuari “della finanza, ovvero le banche centrali che con tutta la loro autorevolezza e conoscenza , anche questa volta vestiranno i panni degli eroi e riusciranno a risolvere la situazione, riportando così il sistema economico in condizioni di equilibrio. O no?

Le banche centrali hanno la possibilità di intervenire nell’economia attraverso due fondamentali linee di politica monetaria: la prima è quella rappresentata dal controllo delle riserve bancarie, di cui le banche centrali sono monopoliste; la seconda è il controllo del livello dei tassi d’interesse che possono decidere di incrementare o ridurre secondo le differenti circostanze che vengono a verificarsi.

Negli ultimi anni, a partire dal 2012 in poi, le banche centrali di tutto il mondo hanno sostenuto il mercato finanziario portando il livello dei tassi d’interesse a zero e creando dal nulla, circa 30 mila miliardi di dollari con cui hanno sostenuto i corsi dei titoli obbligazionari, di Stato e di aziende private.

Questa politica monetaria espansiva è stata attuata con lo scopo di stimolare la erogazione di nuovo credito che avrebbe portato a maggiori consumi e quindi una maggiore inflazione sui prezzi finali intorno al 2%, il livello desiderato.

Purtroppo però questa politica monetaria estremamente accomodante non ha assolutamente centrato il suo obiettivo, come si nota dal grafico sotto riportato nel caso dell’Euro zona.

Come si può notare facilmente, a fronte di un sostanziale incremento della moneta presente nel sistema M3 (linea azzurra), il livello del tasso d’inflazione è sempre rimasto ben al di sotto del 2% (scala di sinistra)

L ‘aggregato monetario M3 è definito come broad money, ovvero come la totalità delle moneta che può essere spesa nel sistema economico, cresciuta nel giro di pochi anni di oltre 6.000 miliardi di euro ( più di 3 volte il PIL dell’Italia), ma i risultati in termini di inflazione sono stati praticamente nulli, fino all’estate 2021.

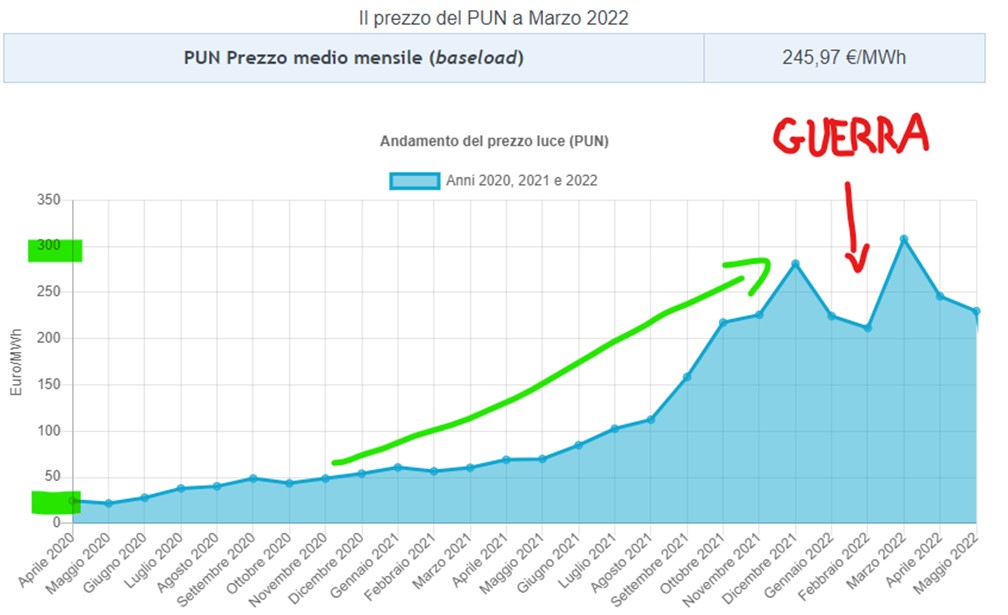

Nell’estate 2021 infatti, a seguito degli accordi sul clima e la transizione green, si è avuto un forte incremento dei costi energetici che hanno severamente impattato sull’economia reale, generando un notevole aumento dell’inflazione, come possiamo osservare nel seguente grafico.

Il prezzo dell’energia ha cominciato a salire e questo ha trascinato in alto tutti i prezzi degli altri beni e manufatti. In pratica, l’inflazione è cresciuta per “legge” sulla base di un accordo sulla transizione green, non certo per i miliardi creati dalle banche centrali.

Oggi, in una condizione diametralmente opposta a quella di dieci anni fa c’è quindi troppa inflazione e le banche centrali allora decidono di interrompere gli acquisti netti di titoli di Stato e alzare i tassi di interesse.

L’effetto immediato è stato il crollo del mercato obbligazionario, con il BTP sceso di oltre 30 punti dai massimi, rendimenti in crescita e panico sui mercati finanziari globali.

Ora, provando a ragionare, potremmo domandarci: visto che la leva dei tassi NON HA FUNZIONATO in passato per creare inflazione, come può quella stessa leva funzionare oggi per ridurla?

Nessun politico, giornale, esperto osa contraddire la politica delle banche centrali, ma in realtà questa osservazione meriterebbe una risposta.L’unico che fino ad oggi ha mosso dubbi sull’innalzamento dei tassi d’interesse per frenare la spinta inflattiva è stato il prof. Giavazzi… troppo poco però.

E’ mai possibile che una decisione delle banche centrali non possa essere oggetto di critiche, domande, interrogazioni?

Se anche questa volta, come SICURAMENTE accadrà, la politica monetaria non riuscirà a ridurre l’inflazione perché questa non dipende da un eccesso di credito nel sistema , ma da un incremento dei costi dell’energia, quali altri problemi potrebbe innescare una corsa al rialzo dei tassi sia per gli stati sovrani che per i cittadini e le imprese?

Chi pagherà gli errori delle banche centrali?

NELL’ ITALIA DEL PENSIERO UNICO PERO’, NON BISOGNA DISTURBARE IL MANOVRATORE….

L’ennesima analisi che mostra come l’economia non è una scienza perfetta, eppure è l’economia che comanda il mondo. Noi dobbiamo ridare all’economia il valore che merita: una funzione asservita all’uomo. L’inflazione sale perché è salito a dismisura il valore dell’energia, non serviva un laureato per capirlo! Del resto Draghi ce lo anticipò già nei discorsi di fine 2021. Prima i capitali a basso tasso sono serviti per lanciare la finanza speculativa ora con l’inflazione viene sferrato il colpo finale ai risparmiatori che nel giro dei prossimi 10 anni si vedranno pressoché decimati i propri risparmi. E la schiavitù è servita.

Grazie per questa spiegazione. Mi sembra di poter ricavare dalle tue considerazioni che, evidentemente, l’intervento da parte delle banche centrali è gestito in maniera fraudolenta e non corrisponde affatto al raggiungimento degli obiettivi dichiarati.

Davide Ficarra

Grazie Stefano per aver evidenziato l’illogicità di questa manovra finanziaria ma senza stupirci perché è tutto preordinato da illo tempore; non penso che chi l’ha posta in essere non fosse consapevole della sua inefficacia e dei conseguenti effetti avversi. Fortunatamente comunque esistono quelli esperti come te che tengono la guardia alta, ci tengono aggiornati e ci consentono di continuare a punzecchiare con la nostra azione da resistenti.

Euro Rossi

Grazie Stefano per questa tua analisi spiegata in modo semplice e chiaro.

Mi sembra di capire che le banche centrali siano onnipotenti e intoccabili. Tanto a pagarne le spese siamo sempre noi.

Mluisa Bonomo

Grazie carissimo Stefano per averci spiegato in termini semplici dei concetti complessi. Ovviamente nulla accade per caso. Alla tua analisi, corretta, ci arrivano anche i banchieri che controllano la finanza mondiale. Ciò che difetta sono le loro reali intenzioni, che non coincidono con chi come noi ama l’Italia e vuole il bene degli italiani.

Magdi Cristiano Allam