Il quadro economico che stiamo vivendo dal 2007/2008, anno della grande crisi finanziaria globale, è restato sostanzialmente immutato, caratterizzato fino a qualche mese fa da tassi bassi, talvolta negativi ed un eccesso di debito, pubblico e privato, a carico di famiglie, imprese e stati sovrani.

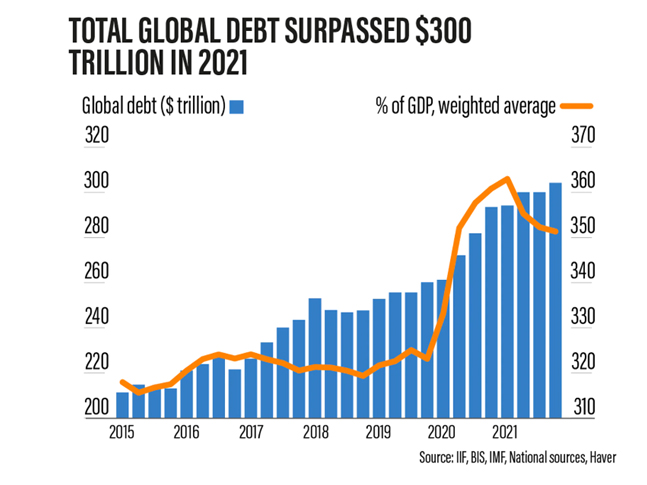

Il debito globale è oggi pari ad oltre 3 volte il PIL mondiale e questo comporta il pagamento al sistema bancario di un enorme flusso di interessi ogni anno , il costo del servizio del debito, che va corrisposto a prescindere dall’andamento positivo o negativo dell’economia reale.

Sappiamo che tutta la moneta che circola nel sistema economico origina dal prestito bancario, viene cioè creata dalla banche commerciali ed iscritta al passivo, a fronte di apposite garanzie ( titoli di Stato, mutui ipotecari, obbligazioni…) che vengono inserite nell’attivo degli istituti di credito.

Possiamo quindi affermare che oggi il 95% della moneta in circolazione e che utilizziamo è creata da soggetti bancari privati. Questo determina una serie di problematiche in tema di :

1 – politiche pro-cicliche, nel senso che l’attività di prestito tende a crescere nelle fasi di espansione e contrarsi in quelle recessive, creando problemi di credit crunch e di carenza di liquidità;

2 –destinazione della moneta creata, che spesso viene dirottata per motivi di profittabilità e speculazione sui mercati finanziari o sulle attività di compravendita immobiliare, piuttosto che finire nell’economia produttiva reale;

3 – a livello aggregato, l’andamento della crescita della creazione monetaria necessita sempre di nuovi soggetti disposti ad indebitarsi e ciò alimenta periodiche crisi e bolle speculative;

4 – la componete monetaria che nasce dal prestito è instabile, perché cresce durante le fasi di espansione del credito bancario e si contrae quando il credito viene ridotto;

5 – su tutta la moneta creata dal sistema bancario, gravano interessi passivi che cumulandosi nel tempo erodono il risparmio privato e il reddito disponibile, portando ad una riduzione dei consumi, dei redditi e quindi rendendo sempre più complicato l’accesso al mercato del credito;

6 – l’eccesso di debito cumulandosi nel tempo, ha generato reali problemi di sostenibilità al sistema finanziario e bancario come abbiamo osservato nel 2007/2008, quando a fronte di problemi legati ai mutui subprime per un importo complessivo di appena 400 miliardi, si rischiò il collasso dell’intero sistema finanziario globale che all’epoca valeva oltre 140 mila miliardi di dollari di impieghi. Questo obbligò ed obbliga ancora oggi, le banche centrali ad intervenire con politiche monetarie espansive finalizzate all’acquisto di titoli ed alla fornitura di liquidità alle banche , creando decine di migliaia di miliardi al fine di mettere in sicurezza il sistema bancario e finanziario globale.

Come abbiamo però potuto osservare empiricamente, la quantità di moneta creata dalle banche centrali non ha raggiunto l’economia reale e neppure ha stimolato la ripresa del credito erogato da parte del sistema bancario e quindi in definitiva non ha impattato sull’aumento delle domanda aggregata.

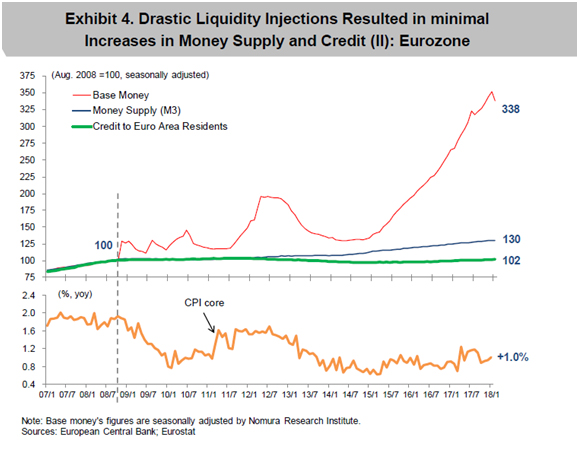

In partica, nonostante i bassi tassi e la politica fortemente accomodante, i soggetti privati, hanno dimostrato uno scarso interesse ad assumere nuovo debito, così come evidenziato dal grafico che segue.

Come si vede il livello dei prestiti nell’eurozona è rimasto stabile dal 2007 ad oggi, nonostante vi sia stata una grande crescita della base monetaria dovuta agli interventi della banca centrale.

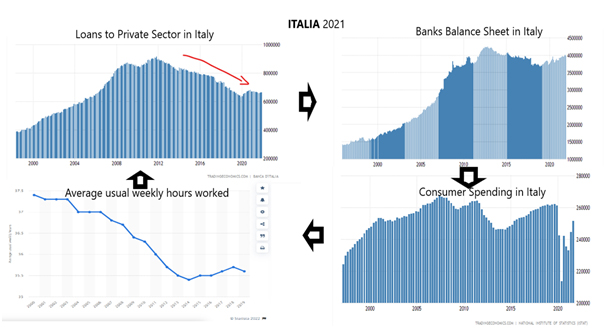

Ricordando che il credito, ovvero la quantità di moneta è la componente che guida la crescita dell’economia reale, se il credito non aumenta anche l’economia non cresce, come nel caso dell’Italia.

Il risultato tangibile delle politiche sbagliate che l’Italia ha seguito negli ultimi anni è che lo Stato ha ridotto la spesa pubblica di 50 mld, le banche hanno ridotto il credito di oltre 250 mld e la povertà assoluta è triplicata.

In conclusione abbiamo compreso che senza la giusta quantità di moneta presente nell’economia reale, il sistema economico non è grado di svilupparsi e creare benessere e ricchezza diffusi. Occorre un nuovo pensiero in grado di mettere davvero al centro la persona, la famiglia , la comunità: solo uno stato sovrano potrà davvero realizzare questa rivoluzione epocale.

Grazie Stefano per questa analisi tecnica. Formare un nuovo pensiero che stravolga il modo di fare economia in questo contesto lo vedo tecnicamente impossibile perché le persone continuano in Italia, come del resto anche in Europa, a vivere nel torpore indotto dall’attuale sistema di comunicazione. Quest’avida economia dovrà terminare solo di fronte al collasso delle banche stesse. Per fare ciò avrebbe senso pensare ad un ritiro massivo dei depositi dalle banche; il sistema collasserebbe o almeno qualche banca inizierebbe a collassare e in relazione a questo fatto altre banche potrebbero fare lo stesso visto che le banche fanno del debito altrui le proprie ricchezze.

Grazie a te Ivano! Un abbraccio, Stefano

Grazie Stefano per queste tue preziose spiegazioni

Grazie a te Andreina!! Un abbraccio, Stefano