La teoria quantitativa della moneta oggi non funziona piu’

Per capire su cosa si basa il dogma attuale neoliberista è bene cominciare a far riferimento alla teoria economica che lo definisce.

Iniziamo quindi con l’analizzare la teoria quantitativa della moneta, ovvero quel mantra che tv , giornali, media riportano ossessivamente e secondo cui quando si incrementa la quantità di moneta nel sistema economico, si ha sempre un aumento dei prezzi e dell’inflazione.

La teoria quantitativa della moneta nella sua formulazione classica, ovvero

MxV =PxQ non è oggi più in grado di descrivere correttamente il funzionamento del sistema economico.

Nella formula compaiono diversi termini:

M = offerta di moneta totale

V= velocità di circolazione della moneta che è costante

P= prezzi dei beni e servizi

Q= quantità di beni e servizi

La teoria ci dice che , supponendo la V costante nel tempo, esiste una relazione diretta e stabile tra la quantità di moneta M ed il PIL NOMINALE ( P x Q). In questo modo, le banche centrali hanno la possibilità controllando M di determinare il livello del PIL Nominale . Questa relazione è sembrata funzionare fino agli anni 70, fino allo scoppio della immobiliare del Giappone, durante la quale si osservò un incremento sostanziale sia dei prezzi dei beni reali che degli asset mobiliari e si iniziò a guardare al credito bancario come causa della formazione della bolla.

Cominciarono quindi ad evidenziarsi una serie di punti deboli nella formulazione della TQM:

1 – la teoria vale SOLO in specifiche condizioni che sono il pieno impiego della forza lavoro e della capacità produttiva del sistema ; in Italia, ad esempio, siamo molto lontani sia dalla piena occupazione che dal totale utilizzo della capacità produttiva;

2 – la teorie sostiene una relazione diretta tra la moneta, il reddito e i prezzi. Le tradizionali misure dell’offerta di moneta, ovvero gli aggregati monetari M1, M2, M3 comprendono al loro interno anche i depositi bancari. Questi depositi in realtà non hanno un effetto sul livello dei consumi perché dovrebbero essere effettivamente spesi. Dunque, fin quando non vengono spesi, i depositi non impattano sul consumo e quindi sul reddito.

3 – tra i vari aggregati monetari esiste al loro interno un livello di fluidità di spostamento che però non si riesce ad osservare se si considerano gli aggregati tradizionali;

4 – la teoria quando nasce, considera la moneta come l’oro, un bene scarso e limitato, in cui le banche commerciali non hanno alcun ruolo nella creazione monetaria ( mentre invece oggi il sistema bancario privato è il principale creatore di moneta a debito attraverso prestiti e mutui al settore privato)

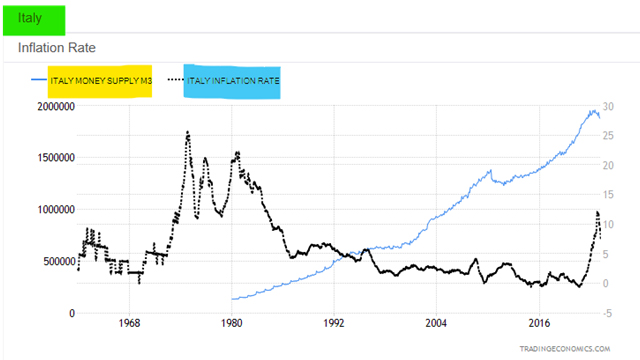

Quello che si osserva in Italia e che dimostra le lacune della teoria, è ad esempio che a fronte di un costante aumento della quantità di moneta M3 ( linea azzurra), l’inflazione ( linea nera) per anni è scesa, anche sotto il 2%, mentre secondo la TQM sarebbe dovuta salire insieme all’aggregato monetario.

Per cercare di correggere le evidenti imperfezioni della TQM, specialmente in riferimento alla assoluta mancanza di considerazione del sistema bancario, negli anni 20 venne introdotto il concetto di moltiplicatore monetario, che però a sua volta oggi sappiamo non essere una valida soluzione per l’interpretazione dello studio riguardo la relazione tra moneta e crescita economica. Questo perché oggi le banche centrali non controllano la quantità di riserve bancarie del sistema , ma controllano il livello dei tassi d’interesse. Poiché la quantità di riserve che determina il livello dei depositi non è dunque sotto il controllo delle banche centrali, il credito e la massa monetaria presente nel sistema economico dipende totalmente dall’attività del sistema bancario commerciale privato.

E’ possibile migliorare la teoria quantitativa della moneta sostituendo agli aggregati monetari M, il CREDITO BANCARIO. Questo cambiamento porterebbe ad una serie di vantaggi:

a – il credito bancario, a differenza dell’offerta di moneta M costituita anche da depositi, rappresenta un potere di spesa effettivo del sistema, poiché nessuno si indebita se non ha in programma di spendere quei soldi;

b – con il credito bancario si riesce con precisione a definire il livello di spesa del sistema economico;

c – il credito bancario può essere facilmente disaggregato nelle sue componenti di prestiti, credito al consumo, mutui, finanziamenti.

Il difetto principale della TQM sta nel considerare tutto il denaro M destinato al consumo in beni e servizi, mentre in realtà abbiamo visto come sia il credito bancario la componente che davvero viene spesa e consumata nell’economia.

In conclusione, abbiamo rapidamente verificato che una parte della teoria su cui basano gli assiomi neoclassici non funziona nella realtà, ma nonostante questo si continua ad utilizzare senza mai provare neppure a metterla in discussione.